Neobanking 正在全球范围内起飞 , 看到更快 , 更透明的金融解决方案进入市场 , 并在消费者中证明是成功的.2024 年 , 新银行交易价值预计将超过 6 美元.37 万亿 , 超过日本的 GDP ,全球第三大经济体.

随着越来越多的人在网上银行 , 以及发展中地区的消费者寻求负担得起 , 可靠和更快的点对点和跨境支付解决方案 , Neobanking 可能只是在彻底改变全球金融格局的风口浪尖.

How Neobanks Came to Be

近十年来 , Neobanking 一直在重塑企业进行交易的方式 , 消费者可以利用金融技术解决方案.“新银行 ” 一词最早是在 2017 年创造的.然而 , 到这个时候 , 这些初创公司提供的技术和财务软件功能自 2013 年以来就已经存在.

快进过去的大流行 , 远程工作、经济动荡和新银行的超音速崛起正在迅速呈现一种新的形式 , 事实证明 , 与传统银行相比 , 它更高效、更可靠.

尽管 Neobanks 的成功不仅仅在于这些公司可以提供的快速可靠的服务 , 而是在于过去十年帮助它崛起的技术.

Cloud-Based Technology

帮助新银行区别于传统实体银行的一件事是使用基于云的技术和应用程序编程接口 (API).通过利用云技术 , 新银行可以无缝连接到传统银行等第三方提供商 , 并在一个保护伞下向消费者提供各种金融服务.

然而 , 云技术仅仅是个开始.如今 , 新银行严重依赖人工智能 ( AI ) 的进步来帮助增强客户体验和机器学习 , 收集客户数据并提供一体化的自动化服务解决方案.

White-Label Digital Banking Solutions

新银行成功的部分原因是他们有能力为更大、更成熟的供应商提供白标数字银行解决方案.新银行不再仅仅针对日常消费者 , 而是与更大的金融机构合作 ,帮助他们提供更先进、更高效的支付平台.

这使主要的金融集团能够扩大其数字足迹 , 进入新市场 , 扩展其服务并扩大其产品范围.在这种情况下 , 新银行只是充当平台的提供者 , 而传统银行则以自己的品牌进行运营和交易.

Embedded Banking Services

与当今的任何事物一样 , 消费者和企业寻求便利 , 希望在一个分支机构下拥有各种个性化的金融解决方案.这就是新银行介入的地方 , 为客户提供在一个生态系统内进行交易、贷款和管理账户的能力.

包括企业对消费者、企业对企业和银行即服务在内的解决方案都是帮助新银行与传统金融选择脱颖而出的关键要素.个人和企业现在可以管理支付解决方案和其他财务任务 ,例如会计 , 工资 , 贷款 , 借记卡 , 信用卡和一个屋檐下的投资.

Profitability – A Key Challenge for Neobanks

近年来 , 新银行设法颠覆了这个行业 , 然而 , 他们中的许多人仍在努力扭亏为盈。.在 Simon – Kucher & Partners 的一份报告中 , 分析师发现 , 尽管目前有 400 多家新银行分散在世界各地 ,估计有 5% 的人收支平衡.

然而 , 尽管新银行已经取得了所有的成功 , 并严重挑战了现有的银行 , 但数字金融生态系统仍然面临着越来越多的不确定性.

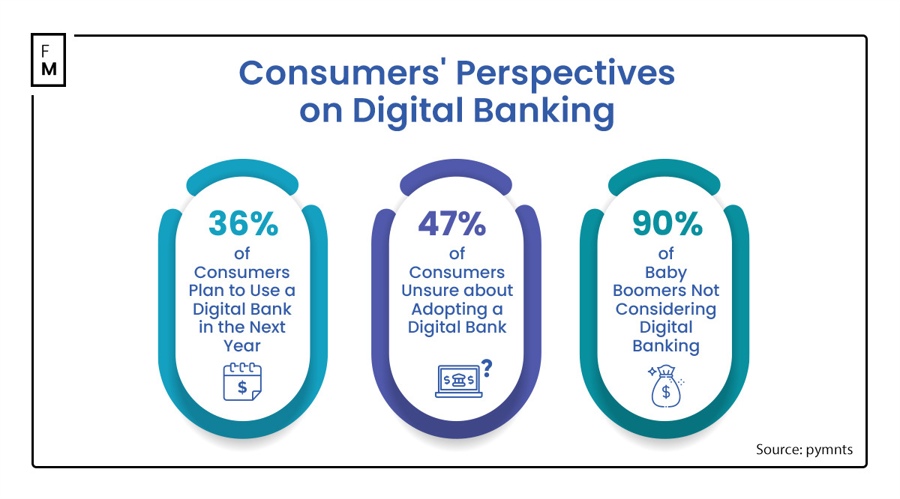

例如 , PYMNTS Intelligence 最近的一份报告发现 , 目前估计有 9 % 的消费者使用金融科技作为其主要银行.虽然这一数字在未来几年可能会扩大 , 但 47% 的消费者表示 , 他们仍然不愿使用纯数字银行和金融科技公司.

一些新银行 ( Chime , Monzo , Starling ) 的盈利能力参差不齐.例如 , Chime 的大部分收入来自 Visa , 从费用中获得收入 , 以及在网络外 ATM 上使用卡的客户.